Линейная алгебра для Data Science и Machine Learning

- вторник, 18 мая 2021 г. в 00:36:10

Линейная алгебра в Data Science и Machine Learning является основополагающей. Новички, начинающие свой путь обучения в области Data Science, а также признанные практики должны развить хорошее понимание основных понятий линейной алгебры.

Специально к новому старту курса математика и Machine Learning для Data Science делимся переводом статьи Бенджамина Оби Тайо — физика, кандидата наук и преподавателя Data Science — о том, что нужно знать, чтобы лучше понимать Data Science и Machine Learning.

Линейная алгебра — это раздел математики, который чрезвычайно полезен в Data Science и машинном обучении. Владение линейной алгеброй — это также самый важный математический навык в машинном обучении. Большинство моделей машинного обучения могут быть выражены в матричном виде. Сам набор данных часто представляется в виде матрицы. Линейная алгебра используется при предварительной обработке данных, в преобразовании данных и оценке моделей. Вот темы, с которыми вы должны быть знакомы:

Векторы.

Матрицы.

Транспонирование матрицы.

Обратная матрица.

Определитель матрицы.

След матрицы.

Скалярное произведение.

Собственные значения.

Собственные векторы.

В этой статье мы проиллюстрируем применение линейной алгебры в Data Science и Machine Learning с использованием набора данных рынка технологических акций, который можно найти здесь.

Мы начнём с иллюстрации того, как линейная алгебра применяется для предварительной обработки данных.

import numpy as np

import pandas as pd

import pylab

import matplotlib.pyplot as plt

import seaborn as snsdata = pd.read_csv("tech-stocks-04-2021.csv")

data.head()

print(data.shape)

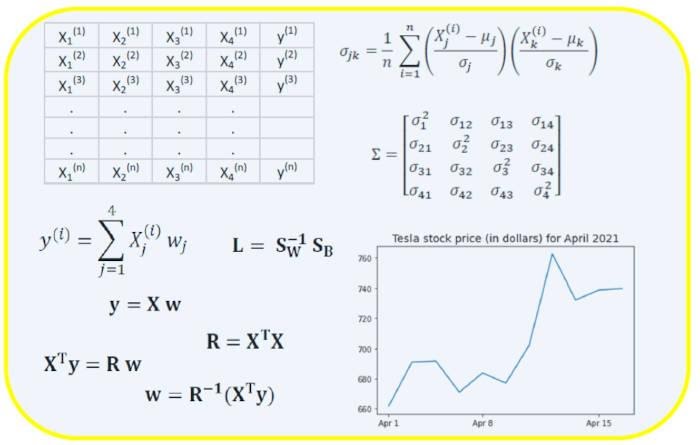

output = (11,5) Функция data.shape позволяет нам узнать размерность нашего набора данных. В этом случае набор данных содержит 5 признаков (date, AAPL, TSLA, GOOGL и AMZN) и каждый содержит 11 наблюдений. Дата (date) относится к торговым дням в апреле 2021 года (до 16 апреля). AAPL, TSLA, GOOGL и AMZN — это цены закрытия акций Apple, Tesla, Google и Amazon соответственно.

Чтобы выполнить визуализацию данных, нужно определить столбцовые матрицы визуализируемых признаков:

x = data['date']

y = data['TSLA']

plt.plot(x,y)

plt.xticks(np.array([0,4,9]), ['Apr 1','Apr 8','Apr 15'])

plt.title('Tesla stock price (in dollars) for April 2021',size=14)

plt.show()

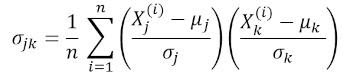

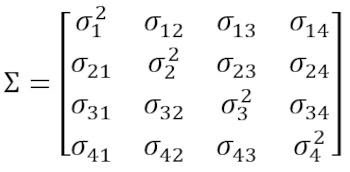

Ковариационная матрица является одной из наиболее важных матриц в Data Science и Machine Learning. Она предоставляет информацию о совместном движении (корреляции) между признаками. Предположим, у нас есть матрица признаков с 4 признаками и n наблюдениями, как показано в таблице 2:

Чтобы визуализировать корреляции между признаками, мы можем сгенерировать диаграмму рассеяния:

cols=data.columns[1:5]

print(cols)

output = Index(['AAPL', 'TSLA', 'GOOGL', 'AMZN'], dtype='object')

sns.pairplot(data[cols], height=3.0)

где μ и σ — среднее значение и стандартное отклонения признака соответственно. Это уравнение указывает, что при нормализации признаков матрица ковариации представляет собой просто точечное произведение между признаками. Ковариационная матрица может быть выражена в виде вещественной и симметричной матрицы 4 х 4:

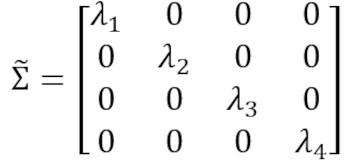

Эта матрица может быть преобразована в диагональную путём выполнения унитарного преобразования, также называемого преобразованием анализа главных компонентов (PCA), чтобы получить следующее:

Поскольку след матрицы при унитарном преобразовании остаётся инвариантным, мы наблюдаем, что сумма собственных значений диагональной матрицы равна общей дисперсии, содержащейся в признаках X1, X2, X3 и X4.

from sklearn.preprocessing import StandardScaler

stdsc = StandardScaler()

X_std = stdsc.fit_transform(data[cols].iloc[:,range(0,4)].values)

cov_mat = np.cov(X_std.T, bias= True)Обратите внимание, что при этом используется транспонирование нормализованной матрицы.

plt.figure(figsize=(8,8))

sns.set(font_scale=1.2)

hm = sns.heatmap(cov_mat,

cbar=True,

annot=True,

square=True,

fmt='.2f',

annot_kws={'size': 12},

yticklabels=cols,

xticklabels=cols)

plt.title('Covariance matrix showing correlation coefficients')

plt.tight_layout()

plt.show()

Из рисунка 3 видно, что AAPL сильно коррелирует с GOOGL и AMZN и слабо с TSLA. TSLA обычно слабо коррелирует с AAPL, GOOGL и AMZN, в то время как AAPL, GOOGL и AMZN сильно коррелируют друг с другом.

np.linalg.eigvals(cov_mat)

output = array([3.41582227, 0.4527295 , 0.02045092, 0.11099732])

np.sum(np.linalg.eigvals(cov_mat))

output = 4.000000000000006

np.trace(cov_mat)

output = 4.000000000000001 Мы наблюдаем, что, как и ожидалось, след ковариационной матрицы равен сумме собственных значений.

Поскольку след матрицы остаётся инвариантным при унитарном преобразовании, мы наблюдаем, что сумма собственных значений диагональной матрицы равна общей дисперсии, содержащейся в признаках X1, X2, X3 и X4. Следовательно, мы можем определить следующие величины:

Обратите внимание, что когда p = 4, кумулятивная дисперсия, как и ожидалось, становится равной 1.

eigen = np.linalg.eigvals(cov_mat)

cum_var = eigen/np.sum(eigen)

print(cum_var)

output = [0.85395557 0.11318237 0.00511273 0.02774933]

print(np.sum(cum_var))

output = 1.0Из кумулятивной дисперсии (cum_var) мы видим, что 85 % дисперсии содержатся в первом собственном значении и 11 % — во втором. Это означает, что при реализации PCA могут использоваться только первые два основных компонента, поскольку 97 % общей дисперсии приходятся на эти 2 компонента. Это может существенно уменьшить размерность пространства признаков (с 4 до 2), когда реализован PCA.

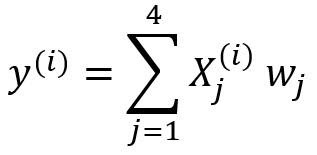

Предположим, у нас есть набор данных, который имеет 4 признака предиктора и n наблюдений, как показано ниже.

")

Мы хотели бы построить модель множественной регрессии для прогнозирования значений y (столбец 5). Таким образом, наша модель может быть выражена так:

.

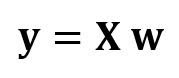

В матричном виде это уравнение можно записать так:

где X — матрица признаков (n x 4), w — матрица (4 x 1), представляющая определяемые коэффициенты регрессии, и y — матрица (n x 1), содержащая n наблюдений целевой переменной y.

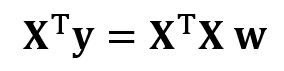

Обратите внимание, что X является прямоугольной матрицей, поэтому мы не можем решить приведённое выше уравнение, взяв обратную X величину.

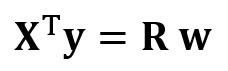

Чтобы преобразовать X в квадратную матрицу, мы умножаем левую и правую части нашего уравнения на транспонирование из X, то есть:

Это уравнение можно записать так:

Где

является матрицей регрессии (4×4). Мы наблюдаем, что R — это вещественная и симметричная матрица. Обратите внимание, что в линейной алгебре транспонирование произведения двух матриц подчиняется следующему соотношению:

Теперь, когда мы сократили нашу задачу регрессии и выразили её в терминах (4×4) вещественной, симметричной и обратимой матрицы регрессии R, легко показать, что точное решение уравнения регрессии выглядит так:

.

Примеры регрессионного анализа для прогнозирования непрерывных и дискретных переменных приведены ниже:

Основы линейной регрессии для абсолютных новичков.

Построение перцептронного классификатора с помощью метода наименьших квадратов.

Другим примером реальной и симметричной матрицы в Data Science является матрица линейного дискриминантного анализа (LDA). Эта матрица может быть выражена так:

Где SW — матрица рассеяния в пределах признака (the within-feature scatter matrix), а SB — матрица рассеяния между признаками. Поскольку обе матрицы SW и SB вещественны и симметричны, из этого следует, что L также вещественна и симметрична. Диагонализация L создаёт подпространство признаков, которое оптимизирует раздельность классов и уменьшает размерность. Следовательно, LDA является алгоритмом обучения с учителем, а PCA — нет.

Чтобы узнать больше о реализации LDA, пожалуйста, ознакомьтесь со следующими ссылками:

Машинное обучение: уменьшение размерности с помощью линейного дискриминантного анализа.

Репозиторий GitHub для реализации LDA с использованием набора данных Iris.

Машинное обучение Python от Себастьяна Рашки, 3-е изд. (глава 5).

Итак, мы обсудили несколько применений линейной алгебры в Data Science и машинном обучении. Используя набор данных рынка технологических акций, мы проиллюстрировали важные понятия, такие как размер матрицы, столбцовые матрицы, квадратные матрицы, ковариационные матрицы, транспонирование матрицы, собственные значения, точечные произведения и т. д.

Линейная алгебра является важным инструментом в Data Science и машинном обучении. Таким образом, новички, интересующиеся Data Science, должны ознакомиться с основными понятиями линейной алгебры.

Чтобы в деталях разобраться с внутренней механикой Data Science, не оставив без внимания машинное обучение, вы можете присмотреться к нашему курсу математика и Machine Learning для Data Science, где опытные менторы и эксперты в своём деле ответят на сложные вопросы, устранят неясности и правильно направят ваши размышления, чтобы в дальнейшем вы решали сложные проблемы самостоятельно.

Узнайте, как прокачаться и в других специальностях или освоить их с нуля:

ПРОФЕССИИ

КУРСЫ